Loi Hoguet : Qu’est-ce que la sous-location professionnelle ?

Selon la loi Hoguet, les détenteurs d’une carte professionnelle d’agent... Voir plus

12 décembre 2022

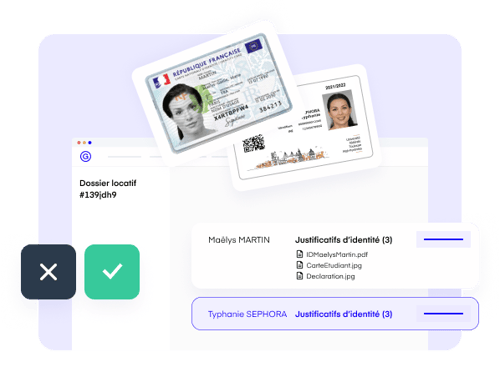

KYC signifie "Know Your Customer" en anglais. Il s’agit d’un processus de vérification de l'identité d'un client réalisé avant d’accorder un crédit ou de vendre un bien immobilier. Cela permet aux banques et aux agences immobilières de s'assurer que le client est bien celui qu’il prétend être, et qu'il dispose des revenus suffisants. Le processus KYC fait partie des mesures de la loi pour la lutte contre le blanchiment d'argent et le financement du terrorisme (LCB-FT). Pourquoi le processus KYS est important en immobilier ? Comment procéder ?

Dans le cadre de la loi, la procédure KYC consiste à vérifier l’identité des clients et à s’assurer de la conformité des clients ; elle est un élément essentiel du dispositif de vigilance dans le cadre d’une transaction immobilière.

En effet, de strictes obligations pèsent sur les professionnels de l’immobilier ainsi que sur leurs partenaires, banquiers et notaires. Dès lors, il est important de mieux cerner les enjeux de la LCB-FT et d’en comprendre les obligations afin d’éviter les sanctions.

Elles consistent notamment pour les professionnels de l’immobilier à connaître le client et à mieux comprendre le contexte de l’opération envisagée. Concrètement, vous devez obtenir un certain nombre d’informations et de documents concernant notamment :

Les professionnels de l’immobilier sont soumis à cette réglementation pour les opérations immobilières, achat, vente et location supérieure à 10 000 €. Elle s’inscrit dans un contexte international et trouve à s’appliquer en France par le biais de la transposition de directives européennes.

Les opérations immobilières sont exposées aux risques de blanchiment d’argent du fait que le volume de transactions annuelles et les montants en jeu sont conséquents.

De plus, les modes de financement peuvent être variés, ce qui rend plus difficile la détection des opérations suspicieuses ou illicites. Enfin, si les activités d’acquisition et de vente immobilière se retrouvent souvent dans des schémas de blanchiment, les locations sont quant à elles assez sensibles pour tout ce qui a trait à l’hébergement de personnes liées à des activités de terrorisme

Tous les professionnels concernés sont dans l’obligation d’identifier les situations pouvant potentiellement présenter des risques de blanchiment de capitaux ou de financement de terrorisme du fait de leurs activités. Concrètement, un process doit être mis en place :

Afin de respecter la loi et le processus KYC, la DGCCRF (Direction Générale de la Concurrence, de la Consommation et de la Répression des Fraudes) et Tracfin ont publié des « Lignes directrices » spécifiques aux acteurs de l’immobilier pour les aider dans cette démarche.

💰 Découvrez les clés pour booster votre activité de gestion locative et augmenter votre chiffre d'affaires !

Dans le cadre de la lutte contre le blanchiment de capitaux et le financement du terrorisme, tous les acteurs comme les notaires et les banques sont responsables du respect de leur dispositif LCB-FT. Ainsi, les obligations des uns ne dispensent pas les agences immobilières de réaliser les contrôles obligatoires.

Ainsi, la DGCCRF effectue des contrôles afin de vérifier que les professionnels de l’immobilier respectent la loi en utilisant le process KYC et TRACFIN.

En cas de manquement, elle dresse un procès-verbal transmis à la Commission nationale des Sanctions (CNS). C’est la seule compétente pour déterminer la sanction appropriée. Cela peut aller de l’avertissement au retrait de la carte professionnelle, en passant par l’interdiction temporaire d’exercer. En outre, elle peut appliquer des sanctions pécuniaires pouvant aller jusqu’à 5 millions d’euros.

Vous l’aurez compris, la réglementation est exigeante. Aussi, il est important pour les agents immobiliers d’être formés à la procédure TRACFIN et d’utiliser des outils numériques afin d’optimiser le processus KYC et ainsi être en conformité avec la loi.

Explorer plus d'articles :

Loi Hoguet : Qu’est-ce que la sous-location professionnelle ?

Selon la loi Hoguet, les détenteurs d’une carte professionnelle d’agent... Voir plus

Point sur l’assurance PNO maison individuelle

Lorsqu’un propriétaire achète une maison individuelle pour la mettre en... Voir plus

Assurance propriétaire non-occupant (PNO) : est-elle obligatoire ?

Depuis la loi Alur du 24 mars 2014, les propriétaires bailleurs non occupants... Voir plus